住宅ローン金利がじわじわ上がってきています。

金利の上昇は「買主にしか関係ない」と思うかもしれませんが、実は不動産を売る方にとっても大問題です。それは、金利が上がると不動産需要が下がるといわれているから。今回は、その要因を解説します。

なぜ金利上昇で不動産需要が下がるのか?

「金利水準」と「不動産価格」は切っても切れない関係性にあります。その理由は、多くの人がローンを組んで不動産を購入するからです。

不動産価格の高騰は低金利だからこそ

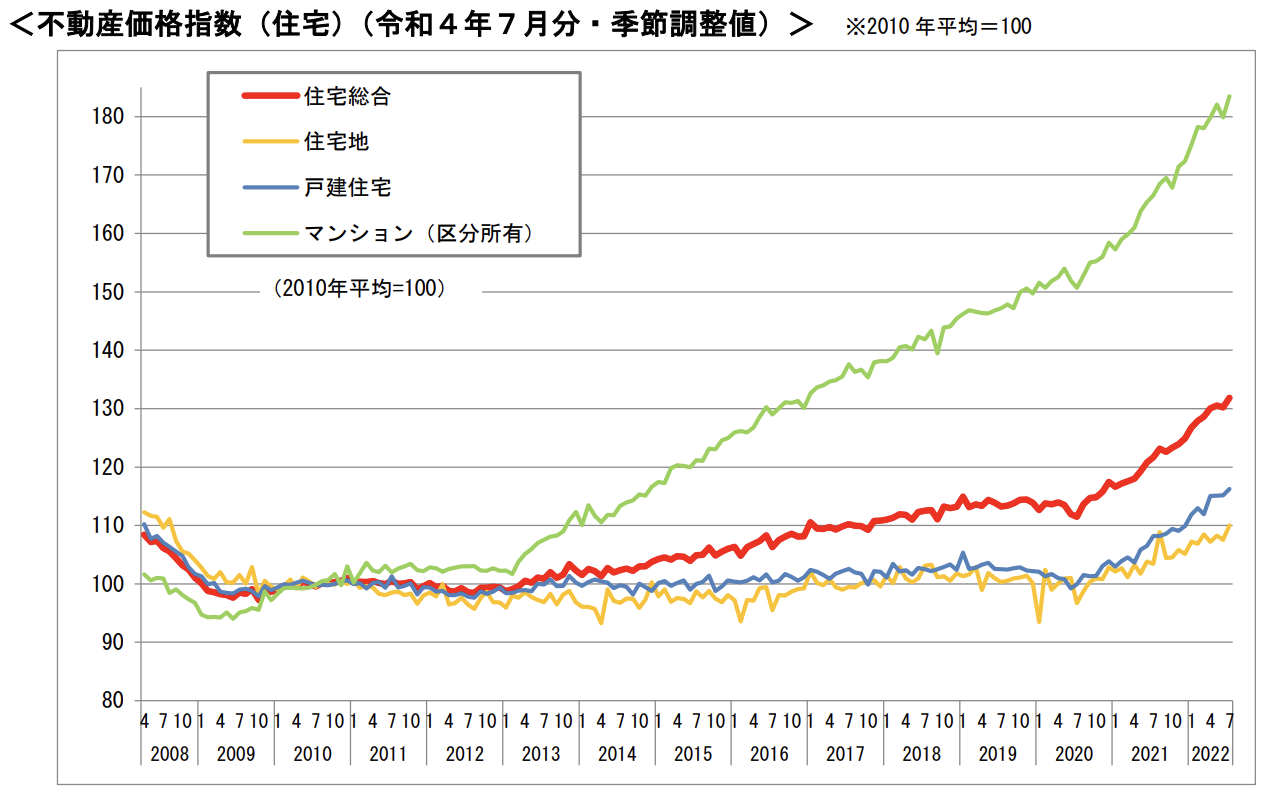

上記グラフのように、不動産価格は2013年を起点に右肩上がりで高騰しています。2013年に何があったのかというと、金融緩和政策の開始です。

- 金融を緩和すると金利が下がる

- 金利が下がれば高額な不動産でも支払額が安く抑える

- 不動産需要が上がる

- 不動産価格が高騰する

この約10年間このループが繰り返されたことが、ここまで不動産価格が高騰した理由なのです。

金利が1%上がると……

金利が下がれば不動産の需要が上がり、不動産価格は上がります。逆にいえば、金利が上がれば不動産の需要が下がります。

たとえば、3,000万円の不動産を金利1.5%のフルローンで組んだ場合、月々の返済額は約9万2千円。総返済額は約3,850万円です。一方、金利2.5%の場合、月の返済額は約10万7千円、総返済額は4,500万円まで跳ね上がります。

わずか1%の金利差でも、毎月の負担は1万5千円、総返済額は700万円近く上がってしまうのです。

日本人の平均賃金は、この30年間ほとんど上がっていません。収入が変わらない中で出費を増やすことはできないため、金利上昇は不動産の需要を下げ、不動産市場の減退に直結すると考えられます。

固定金利はすでに上昇中!変動金利が上がるのはいつ?

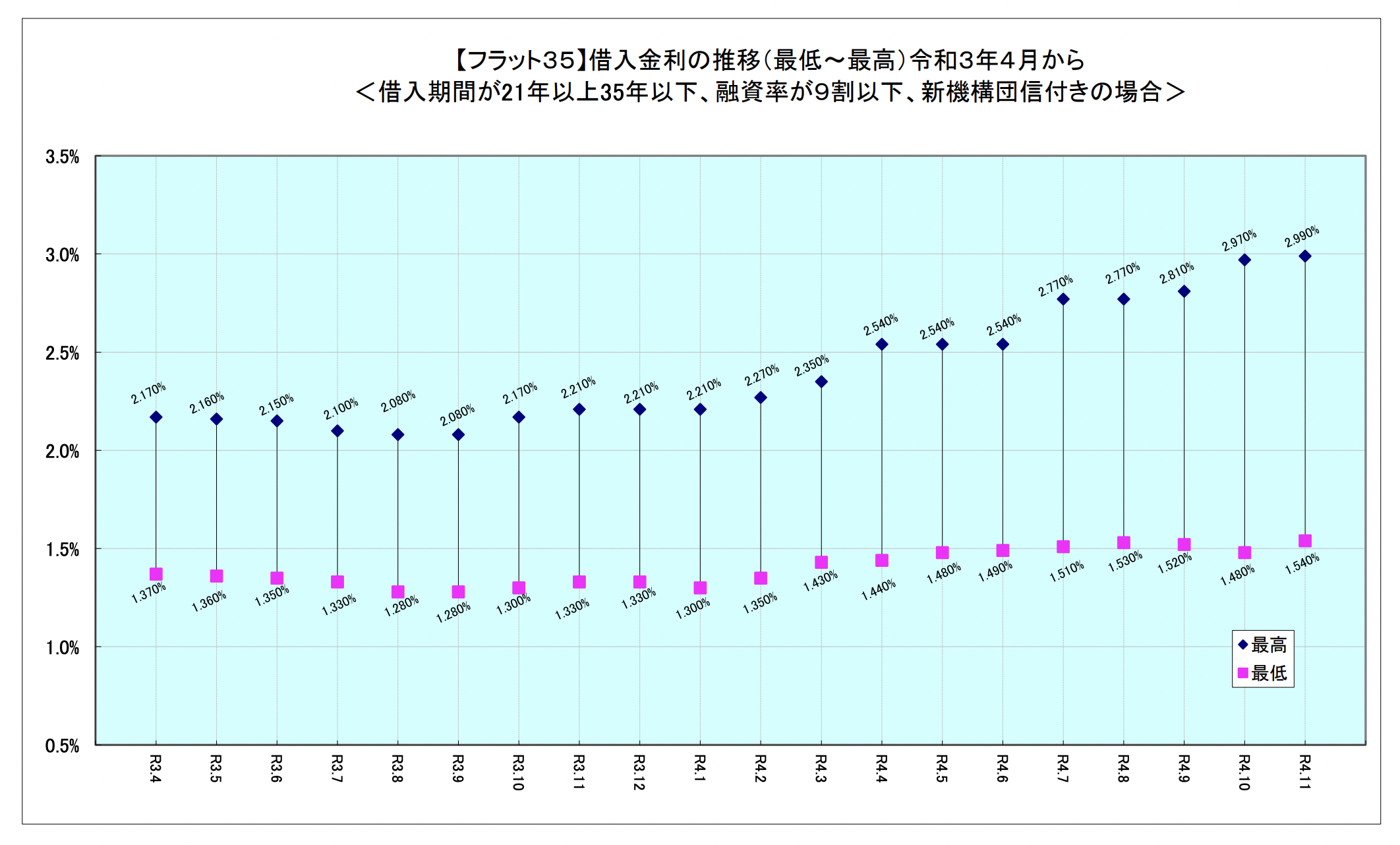

約10年間にわたって住宅ローン金利は低下を続け“史上最低”ともいえる水準まで下がりました。しかし、2022年に入ってから固定金利には上昇傾向がみられます。

固定金利

2023(令和4)年1月の最低金利は「1.30%」でしたが、直近11月の金利は「1.54%」。最高金利は「2.21%」から「2.99%」まで上がっています。今のところはわずかな上昇ですが、来年はさらに上がることも見込まれます。

そもそも、日本の住宅ローンの固定金利は金融大国アメリカの金利の影響を大きく受けます。アメリカでは、インフレを受けて金融を引き締めており、住宅ローン金利は一時7%を超えました。このまま利上げの様相をみせていけば日本の長期金利が上がり、住宅ローンの固定金利をさらに引き上げかねません。

変動金利

日本の変動金利には、まだ上昇傾向はみられていません。いまだ“史上最低”の水準を維持しています。

変動金利が大きな影響を受けるのは、日本の金融緩和政策です。各国が利上げに踏み切る中、日本ではいまだ粘り強く金融緩和政策を続けることで低金利を維持しています。

しかし、日本でもインフレがみられるようになったことから、いつ金融引き締め政策に転換してもおかしくありません。現在の日本銀行の黒田総裁は引き締めに舵を切る姿勢を見せていませんが、来年(2024年)4月には黒田総裁の任期は満了を迎えます。

総裁が変わることで日本の金融政策に変化がみられるようになるとの声も大きく、低金利を維持できるのは2023年度中までとの見方もあります。

不動産の売り時・買い時は2023年度中か

住宅ローン金利が上昇傾向にあるとはいえ、いまだ固定金利でも2%を切っており、変動金利は史上最低水準を維持。まだまだ圧倒的に低金利であることには変わりありません。しかし、2023年度にも金利水準は上昇に転じていく可能性があります。

不動産の売買を検討されている方にとっては、不動産価格が高騰していて金利も低い今の時期が好機とも考えられます。ご所有の不動産の価値を知っておいて損はない市況です。売却査定は無料。どうぞお気軽に弊社までご相談ください。