相続した空き家の扱いにお困りではありませんか?

遅かれ早かれ空き家を手放すことを考えている場合は、早期売却をおすすめします。

その理由は、相続後、一定期間内の売却なら「相続空き家の3,000万円特別控除」という特例によって節税できる可能性があるからです。

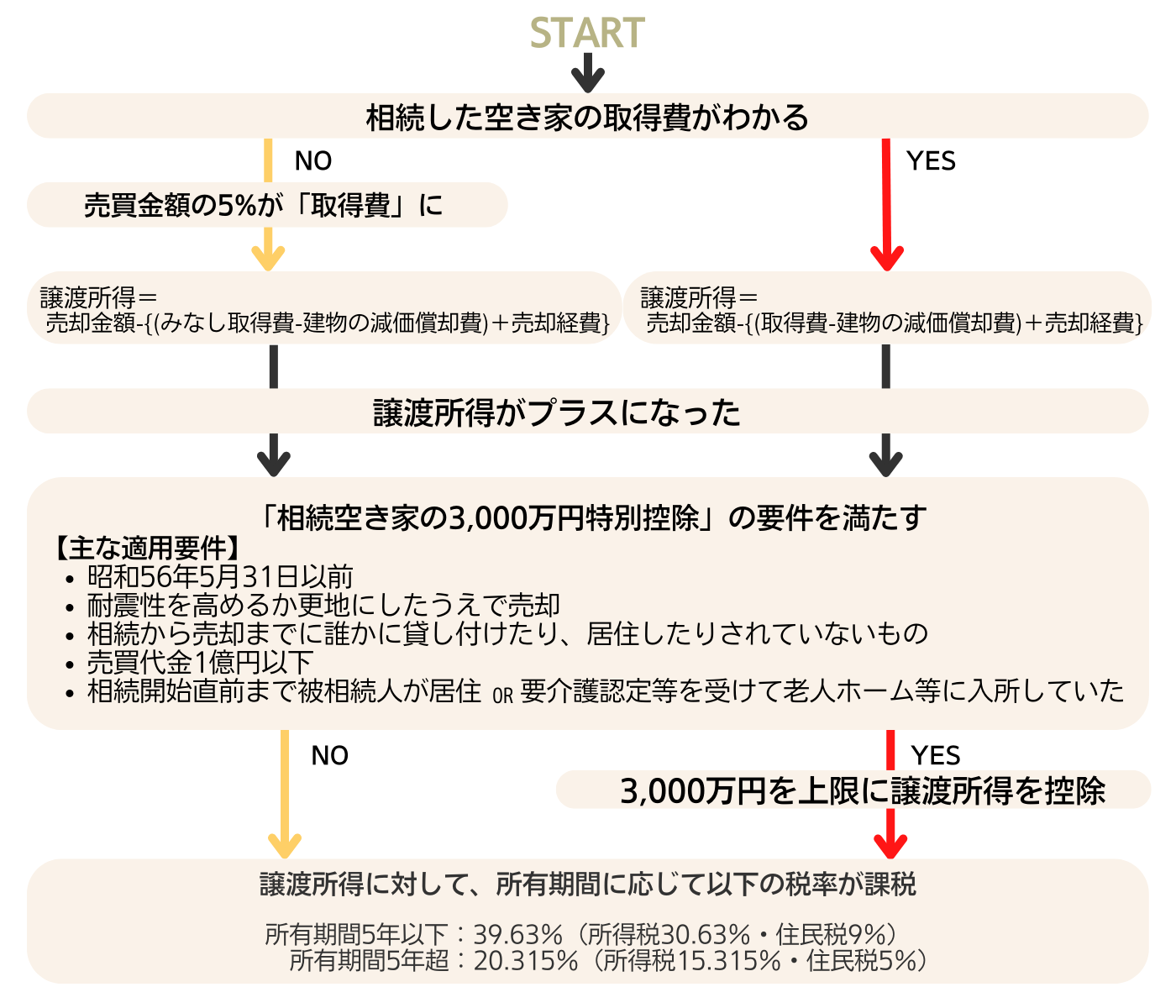

「相続空き家の3,000万円特別控除」適用までのフローチャート

相続空き家の3,000万円特別控除とは?

「相続空き家の3,000万円特別控除」とは、相続した空き家を売却したときの「譲渡所得」を最大3,000万円まで控除してくれる制度です。「空き家特例」と呼ばれることもあります。

譲渡所得って?

譲渡所得とは、簡単にいえば「売却益」です。次の計算式で算出されます。

譲渡所得=売却によって得た金額-{(取得費-建物の減価償却費)+売却経費}

譲渡所得がプラスになった場合に限り、所有期間に応じて以下の税率が課税されます。

- 所有期間5年以下:39.63%(所得税30.63%・住民税9%)

- 所有期間5年超:20.315%(所得税15.315%・住民税5%)

たとえば、譲渡所得が1,000万円であれば、所有期間5年超で200万円以上、5年以下で400万円近くの税金を納めなければならないのです。

みなし取得費に注意!

相続した空き家を取得したときの金額がわからないときには「売った金額の5%」が“みなし取得費”となります。

「売った金額」の5%というと、たとえば3,000万円で売却した場合は150万円、2,000万円なら100万円……つまり、著しく低額で取得したとみなされ、その分、売却益が増えてしまうのです。

そのため、実際には譲渡所得が出なかったとしても、当時の売買契約書や重要事項説明書などを紛失してしまっていると、譲渡所得税が発生してしまう可能性は高くなります。

どうして節税になるの?

相続空き家の3,000万円特別控除は、譲渡所得そのものを3,000万円控除してくれる制度です。先ほどの例でいうと1,000万円の譲渡所得であれば全額控除されるため、結果として税金はゼロとなります。

3,000万円以上の譲渡所得が出ることは稀です。この特例を適用することで、相続した空き家の多くは、譲渡所得税をゼロ、あるいは大部分を節税できます。

相続空き家の3,000万円特別控除を利用するときの注意点

相続空き家の3,000万円特別控除は、どんな不動産にも適用となるわけではありません。

対象物件は限定的

(出典:国土交通省)

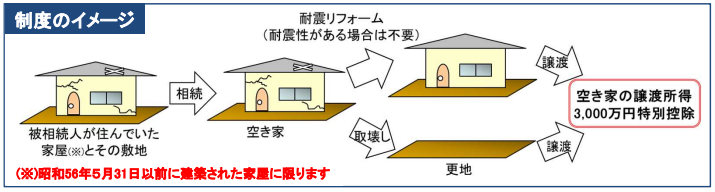

まず、相続空き家の3,000万円特別控除は「昭和56年5月31日以前」に建築された戸建てに限定されます。要は「旧耐震基準で建てられた空き家」が対象です。

さらに、特別控除を適用させるには、耐震性を高めるか更地にしたうえで売却しなければなりません。

次のように細かい要件も定められています。

- 相続から売却までに誰かに貸し付けたり、居住したりされていないもの

- 売買代金1億円以下

- 相続開始直前まで被相続人が居住、もしくは要介護認定等を受けて老人ホーム等に入所していた

その他の要件は国税庁ホームページをご参照ください。

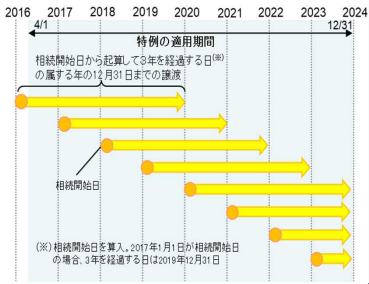

適用期限に注意!

相続空き家の3,000万円特別控除の適用期日は、相続開始から3年を経過する日が属する年末までです。

相続後に長く放置していた空き家は、制度の対象外となる可能性がありますのでご注意ください。

相続した空き家の売却は早めにご相談ください

実は「相続空き家の3,000万円特別控除」のみならず、相続した不動産を売却したときに節税効果がある「取得費加算の特例」にも、相続開始から3年10ヶ月以内という適用期日があります。

また、相続税の納税は相続開始から10ヶ月後が期限。誰も住む予定がなく、活用することもない空き家は、早期に売却することが賢明なご判断です。価格査定および空き家売却のご相談は、弊社までお気軽にお問合せください。